Author: admin

Export Enero-Junio’18 Valor de Otros Productos Vitivinícolas

Export Enero-Junio’18 Valor de Vino

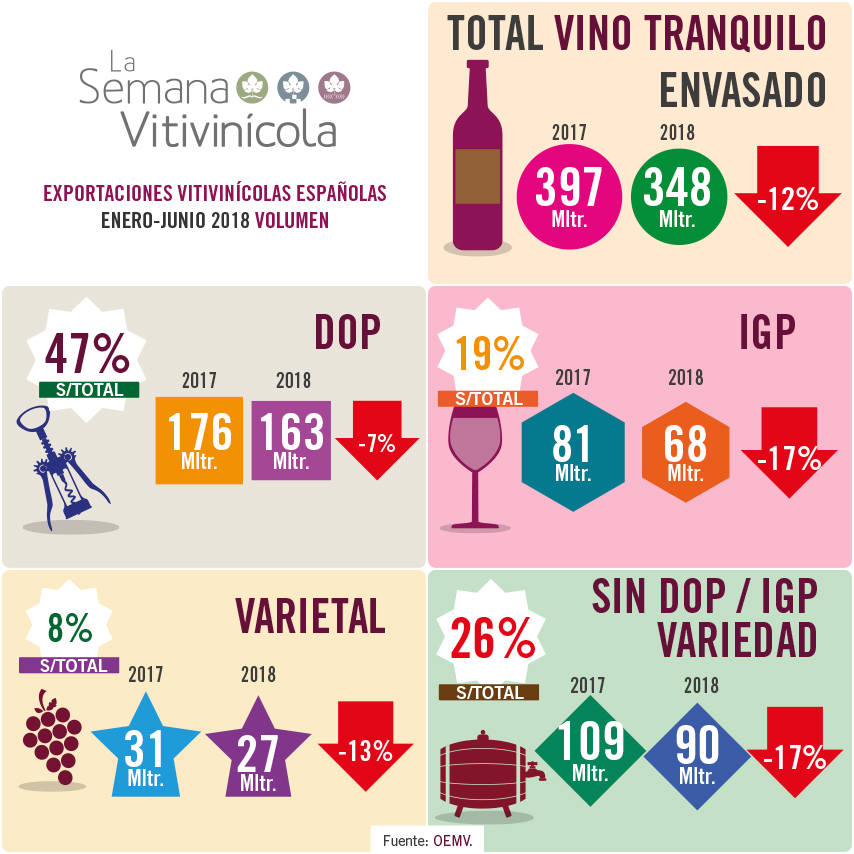

Export Enero-Junio’18 Volumen de Vino Tranquilo Envasado

Export Enero-Junio’18 Volumen de Vino Tranquilo Granel

Export Enero-Junio’18 Volumen de Vino

Export Enero-Junio’18 Volumen de Otros Productos Vitivinícolas

Un lujo que no nos podemos permitir

La primera impresión con la que debemos abrir esta edición no puede ser otra que la de satisfacción por la elección de Pau Roca para asumir la Dirección General de la Organización Internacional de la Viña y el Vino (OIV). Asiento que ocupará por primera vez en la historia un español y en cuyo proceso electoral se han evidenciado posiciones que iban más allá de lo estrictamente personal sobre la idoneidad de uno u otro candidato, poniendo de manifiesto dos posturas muy diferentes de concebir el sector vitivinícola mundial y a cuya armonización deberá dedicar una buena parte de sus esfuerzos el nuevo director general.

Felicidades pues al director general de la OIV in pectore y mucha suerte en esta etapa que confiemos resulte fructífera para el sector vitivinícola y ayude a consolidar el crecimiento del consumo en los nuevos mercados y recuperar una pequeña parte de lo perdido en los tradicionales.

Centrándonos en la actualidad más inmediata debemos decir que los datos publicados por el FEGA relacionados con el Programa Nacional de Apoyo (PASVE) del ejercicio 2018 (16 octubre 2017 a 15 octubre 2018) no pueden ser más lamentables. Pues si admisible podría resultar que no se gastaran todos los fondos asignados en un ejercicio; difícilmente es comprensible en un país en el que el valor de sus productos se sitúa a la cola de todos los grandes países productores y en el que campañas como la 2017/18 han evidenciado la incapacidad de aprovechar las oportunidades que ofrecen las oscilaciones de las cosechas.

Dejar de gastar en la destilación de subproductos 14,92 M€ de los 31,8 presupuestados podría tener una explicación en el descenso de la cosecha. Pero dejar de hacerlo en el resto de medidas: promoción en terceros países 11,86 de 54 M€, reestructuración de viñedo 10’94 de 74,26 ó 11,22 de 50,26 en inversiones; resulta totalmente incomprensible para un sector que precisamente tiene en la adaptación de la producción a la demanda del mercado su asignatura pendiente.

Analizar las causas que nos han llevado a perder esta importante oportunidad: cofinanciación, trabas administrativas en la gestión o control del gasto… debiera ser un ejercicio de reflexión por parte del sector y las administraciones de cara a que en el nuevo periodo iniciado 2019-2023 no volviera a suceder. Es un lujo que, sencillamente, no nos podemos permitir.

La OIVE ajusta sus cuotas

A partir del próximo 1 de agosto, fecha en la que debería entrar en vigor la renovación de la extensión de norma que afecta al sector vitivinícola, la cuota de 0,065 €/hl a la que se ven obligados los vinos a granel pasará a ser de 0,052 €/hl. Mientras que para los envasados la nueva cuota por hectolitro será de 0,18 euros frente los 0,23 actuales que se pagan por hectolitro. Un “descuento” del veinte por ciento que es posible, según palabras de la propia Interprofesional del Vino de España (OIVE), gracias a “la experiencia de estos casi tres años de Extensión de Norma y un mayor conocimiento del funcionamiento del sistema”.

Rebaja que, con total seguridad, no dejará satisfecho a nadie, ya que los detractores de la norma seguirán mostrándose contrarios a tener que sufragar una organización con la que no están de acuerdo, ni en sus planteamientos, ni funcionamiento; mientras que sus defensores tendrán la oportunidad de objetar la inoportunidad de reducir recursos en un momento en el que resulta tan importante recuperar consumo en España y el efecto negativo que puede llegar a tener sobre la continuidad de las campañas tan exitosas que se han desarrollado.

Claro que como fuese cual hubiese sido el acuerdo alcanzado habría tenido sus defensores y detractores, conseguir uno en el que la mayoría de los sujetos pasivos de la Extensión de Norma se encuentren satisfechos, aunque sea cediendo parte de los fondos pero alargando el periodo de vigencia de tres a cinco años; es una buena opción.

Los objetivos para esta nueva Extensión de Norma seguirán siendo los mismos que los de la actual: la promoción del consumo de vino en el mercado interior, con especial foco en la moderación y en fomentar este compromiso entre los operadores; la investigación, desarrollo e innovación; la mejora del funcionamiento de la cadena de valor, habiéndose adoptado modelos de contrato de compra-venta de uva para vinificación y vino que están en trámite de homologación; el refuerzo de la información sectorial y el apoyo al binomio vino y salud. A los que sumar facilitar el acceso del vino a mercados exteriores con la eliminación de barreras comerciales; la lucha y mitigación de los efectos del cambio climático; el fomento de la calidad de las producciones y el diseño de una estrategia sectorial.

Para ello se incidirá en un mejor conocimiento del sector y sus consumidores, a fin de aprovechar sus fortalezas haciendo frente a sus debilidades. De tal forma que le otorguen estabilidad al sector ante fluctuaciones de la producción, así como incrementar el valor añadido de sus productos.

Objetivos que, en campañas como estas, ponen de relieve su importancia, ya que si durante la cosecha anterior tuvimos la oportunidad de comprobar cómo una reducción de la cosecha a nivel mundial no ha sido posible aprovecharla por nuestros operadores para mejorar el posicionamiento de nuestros vinos en los mercados internacionales más allá de aquellas categorías de bajo precio y escaso valor añadido. En la actual, con una recuperación generalizada de la producción, los precios no han dejado de dar señales de debilidad desde que se iniciara la vendimia, con grandes temores sobre lo que pueda acabar sucediendo en los próximos meses. No ya tanto porque los precios de nuestros productos vitivinícolas vayan a variar mucho con respecto los de la campaña 2017/18 en aquellas categorías de mayor valor, para las que los comentarios más o menos unánimes son de estabilidad o ligerísimos ajustes; como para los de escaso valor unitario, que serán los que deban luchar por encontrar acomodo en escenarios internacionales, sin más posibilidades que las de soportar recortes que confían no vayan más allá de aquellas cotizaciones con las que se operó en la campaña 2016/17.

Una decisión difícil

Es pronto todavía para conocer, ni tan siquiera intuir con cierto grado de acierto, lo que puede suceder esta campaña, donde la recuperación generalizada de la producción y el estancamiento del consumo están condicionando de cierta manera el desarrollo de su actividad comercial.

La opinión más generalizada es que las cosas no pintan bien. La presión de los distribuidores por negociar a la baja las tarifas que a duras penas consiguieron aumentar el pasado año, está alarmando a los bodegueros, especialmente a los grandes operadores para los que es completamente imposible desarrollar su negocio sin la colaboración con estas empresas. Hasta el momento se ha conseguido frenar un descenso muy acusado, pero la presión continúa siendo muy fuerte y las posibilidades de acabar teniendo que ceder, muy altas.

Tampoco ayudan mucho las perspectivas de nuestro mercado exterior, claramente en descenso y sobre el que pesan muchas dudas sobre cuál será su capacidad para mantener operaciones cuando los volúmenes de producción propia se han recuperado claramente en esos países destino y sus necesidades de abastecerse de fuera han menguado considerablemente.

Y mientras todo esto sucede el sector productor sigue divagando sobre si tomar medidas que afecten al mercado, o dejar que él mismo se regule y busque su equilibrio. Destilaciones e inmovilizaciones han acaparado el protagonismo de las reuniones que sector y administraciones están manteniendo en estos días, con resultados muy desiguales según comunidades autónomas y operadores. Descartada la propuesta realizada al principio de la vendimia de autorizar un enriquecimiento con mosto concentrado o concentrado rectificado que hubiera supuesto la puesta en el mercado de un volumen estimado entre tres y cuatro millones de hectolitros, que ahora deberán encontrar colocación en utilización diferente a la de vino para consumo; hay que tomar la decisión de si intervenir o no, y no es una decisión fácil.

Si se opta por no hacer nada y las cotizaciones se desploman, las acusaciones de inacción que se verterán sobre las administraciones regionales serán numerosas en un periodo electoral (donde estas decisiones se pagan con los votos). Si, por el contrario, se interviene sus repercusiones inmediatas serán menores, pero caben muchas posibilidades de que llegado el momento de tener que levantar las inmovilizaciones nos enfrentemos a un panorama de una cosecha normalizada, en el entorno de los cincuenta y cinco millones de hectolitros. Lo que podría agravar más aún la situación.

Una decisión difícil en la que mucho nos tememos que no solo lo mejor para el sector será tenido en consideración.